Любые первичные документы можно передавать адресатам через электронный документооборот (ЭДО). Рассказываем про требования к первичным документам и какие они бывают в ЭДО.

Требования к первичным документам

Первичные документы нужны для фиксации всех хозяйственных событий, влияющих на имущественное положение и финансовые результаты деятельности бизнеса. По закону о бухгалтерском учете от 06.12.2011 № 402-ФЗ первичные документы оформляют в момент совершения факта хозяйственной жизни или сразу после его завершения.

Первичный документ должен содержать обязательные реквизиты:

- Наименование документа.

- Дата составления документа.

- Наименование экономического субъекта, составившего документ.

- Содержание факта хозяйственной жизни.

- Величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- Наименование должности лица, совершившего сделку или операцию, а также ответственного за ее оформление.

- Подписи лиц, предусмотренных п. 6 ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Основание — ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основе первичных документов ведут не только бухгалтерский, но и налоговый учет. Поэтому важно заполнять первичку в соответствии с правилами, чтобы избежать разногласий с налоговыми €€органами. Невнимательное отношение к первичке может завершиться привлечением к административной ответственности. Например, за нарушение правил учета налогоплательщика могут оштрафовать на 10 тыс. рублей, а если выявят при этом занижение налоговой базы — на 20% от суммы недоимки, но не менее 40 тыс. рублей. (ст. 120 НК).

Электронный документооборот — самый быстрый способ доставить документы

Форма и формат первичных документов: в чем разница

Форма документа — внутреннее содержание и наполнение документа. По сути, это набор требований к порядку заполнения информации в самом документе, а также к его структуре.

Бизнес может воспользоваться формами документов из альбома унифицированных форм первичной документации, а может — разработать самостоятельно. При создании собственной формы первичного учетного документа в нее следует включить все обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

С 1 января 2013 года формы первичных документов из альбома унифицированных форм не обязательны применению.

К электронным документам понятие «форма» не применимо — у них формат. Формат электронного документа — это представление структуры файла, которое задается расширением. Например, XML, JPG, TIFF, PNG, PDF.

Виды первичных документов в ЭДО

Документы, которыми обменивается организация через ЭДО могут быть:

- формализованными — форматы утверждены ФНС;

- неформализованными — нет утвержденных форматов.

В свою очередь, формализованные первичные документы делят на:

- обязательные к применению — УПД, УКД, их исправления;

- необязательные к применению — все остальные утвержденные форматы.

При оформлении любых первичных документов опираются на требования ст. 9 закона от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021

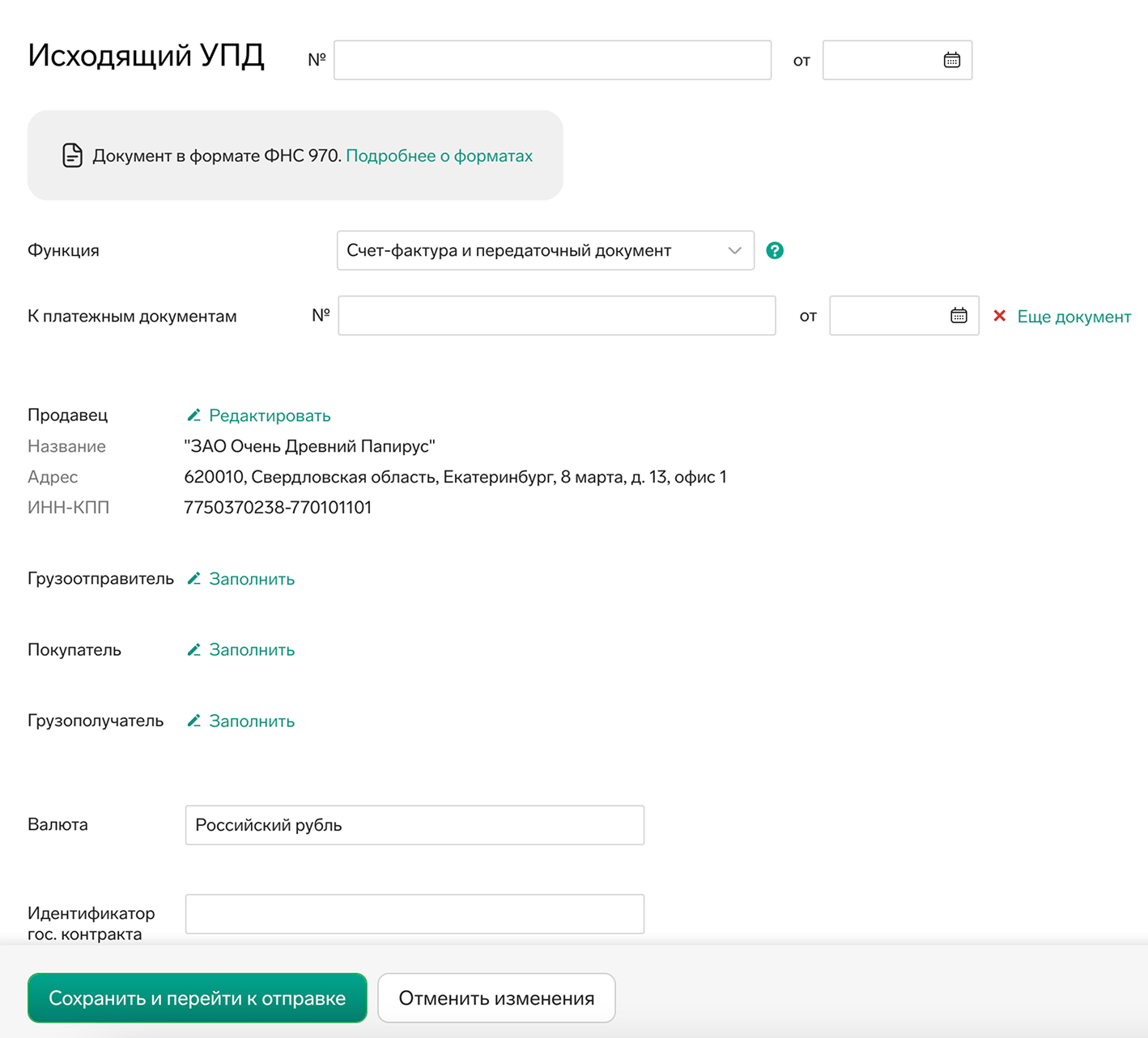

В сервисе Контур.Диадок первичные документы можно создавать в редакторе.

Для этого выберете первичный документ, который хотите создать, и заполните предложенные поля

Подробнее о документах, которыми можно обмениваться в Диадоке.

Плюсы обмена первичными документами через ЭДО

Электронный документооборот первичных документов позволяет:

- снизить расходы на печать и отправку документов почтой или курьерскими службами;

- ускорить процесс согласования, подписания актов, УПД, накладных;

- настраивать маршруты согласования документов;

- снизить количество ошибок благодаря автоматизации процесса;

- хранить документы в электронном виде, который формируется автоматически;

- быстро находить нужные документы с помощью тегов или фильтров;

- ограничить доступ подразделений или работников к тем или иным файлам.

Подробнее о том, как не бояться электронного документооборота, в статье.

Коротко о первичных документах в ЭДО

Первичные документы нужны для фиксации всех хозяйственных событий, влияющих на имущественное положение и финансовые результаты деятельности бизнеса.

Первичные документы содержат обязательные реквизиты, прописанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

В Диадоке можно обмениваться всеми видами первички: как формализованной, так и неформализованной. В веб-версии Диадока первичные документы такие, как УПД, акт или накладную можно создавать в редакторе.

Передавайте первичные документы онлайн

Диадок доставит первичку вашим контрагентам за пару секунд

25 исходящих документов на 30 дней — всем новым пользователям.

25 исходящих документов на 30 дней — всем новым пользователям.

А то, чтобы понять содержит ли УПД (УКД) коды маркировки, какие и по каким позициям приходится скачивать документ и изучать структуру.

Ерунда полная, мягко говоря.

У других операторов решения этого вопроса уже давно есть.

В 2020году, когда к вам подключались у вас это было, но потом убрали, сделав сервис скуднее и дороже.

Расскажите, пожалуйста, как вы планируете использовать визуализацию кодов?