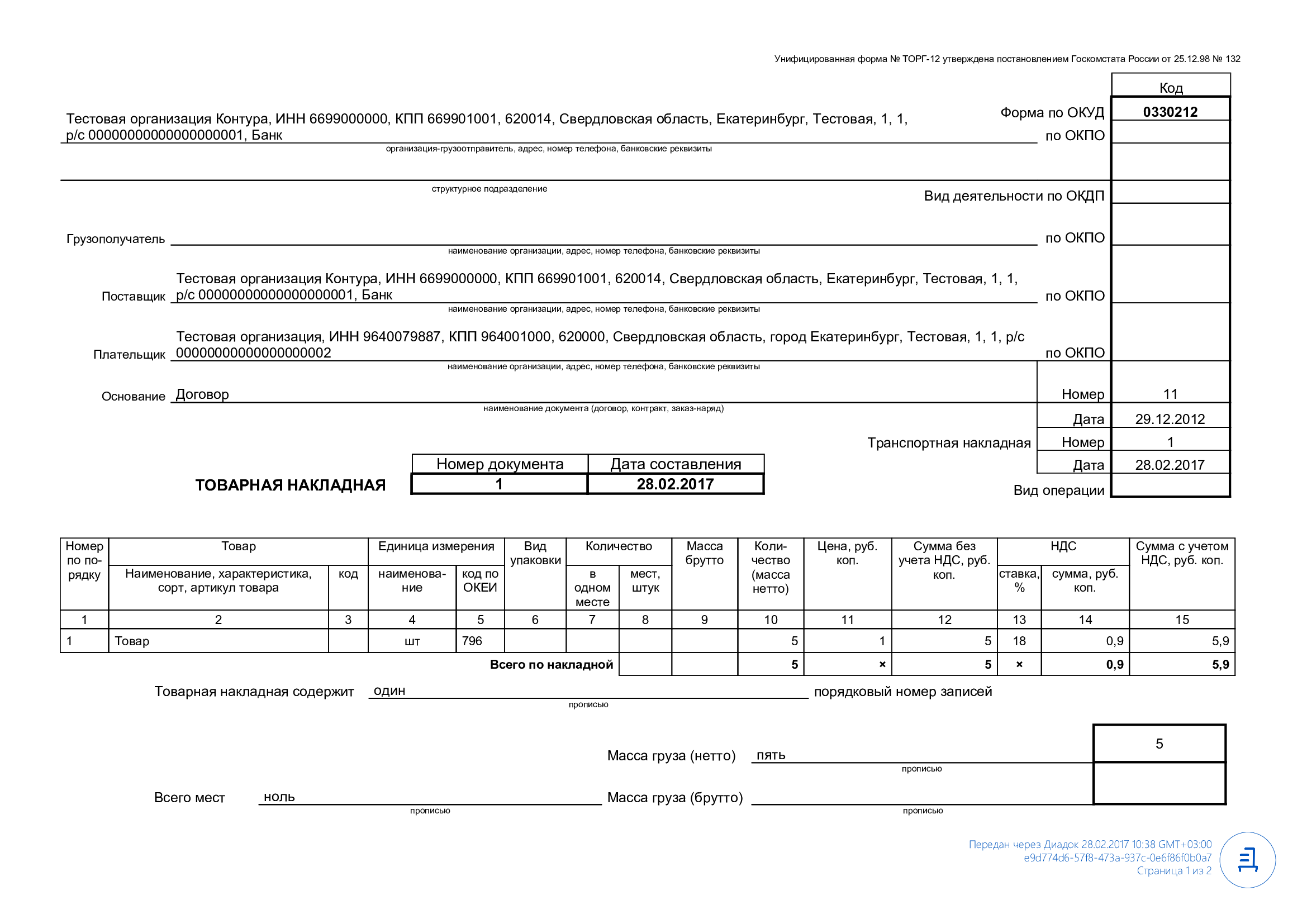

Товарная накладная (ТОРГ-12) ― это первичный учетный документ, с помощью которого оформляется передача товарно-материальных ценностей между организациями. На его основании ведется учет этих операций.

Электронная товарная накладная

Электронная товарная накладная состоит из двух файлов. Один из них формируется на стороне продавца, а второй — на стороне покупателя. ТОРГ-12 можно создавать в форматах, утвержденных и рекомендуемых Приказами ФНС РФ:

В Диадоке можно составить электронную накладную в формате, который рекомендует ФНС, или произвольном виде с типом документа «Накладная». Подписать квалифицированной электронной подписью и за несколько секунд отправить покупателю. Такой документ можно представить в налоговые органы по интернету через любую систему сдачи электронной отчетности.

В веб-версии Диадока доступно создание товарной накладной только в формате приказа №970. По формату приказа №551 сформировать накладную можно только в интеграционных решениях.

Как составить товарную накладную

При составлении ТОРГ-12 заполните следующие реквизиты:

- грузоотправитель;

- грузополучатель;

- поставщик;

- плательщик;

- документ-основание;

- номер и дата накладной;

- коды РНПТ (для прослеживаемых товаров);

- вид операции;

- дополнительные сведения.

Как работать с товарной накладной в Диадоке

Диадок позволяет отправить товарную накладную (ТОРГ-12), созданную в самом сервисе или сформированную в другой системе. Доставка документов происходит мгновенно.

Мы написали подробную инструкцию о том, как сформировать и отправить товарную накладную в Диадоке.

Обменивайтесь счетами‑фактурами в Диадоке

Формируйте счета-фактуры в электронном виде, согласно утвержденному формату ФНС, прямо в Диадоке с помощью встроенного редактора. Он подскажет, как правильно заполнить поля и проверит документ на ошибки.