Универсальный передаточный документ (УПД) дает возможность объединить всю информацию из счета-фактуры (СФ) и документа первичного учета. Компании и ИП используют его как первичный документ или как комбинацию счета-фактуры и первичного документа. Он позволяет оформить поставку товаров, услуг или работ и передачу имущественных прав.

УПД можно использовать для отражения операций с товарами, подлежащими прослеживаемости, если компания не является плательщиком НДС. Это работает и при посреднической деятельности.

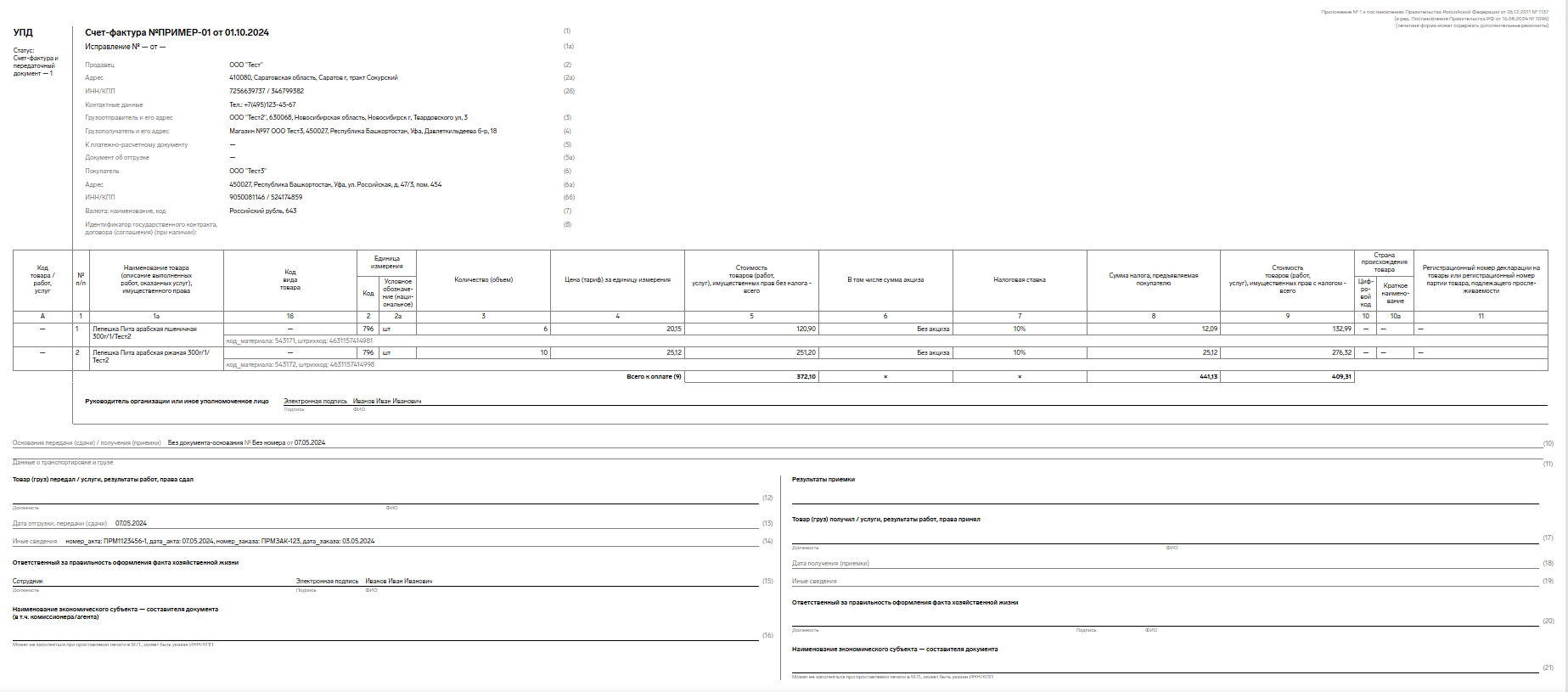

Бумажный УПД

Чтобы начать использовать УПД, необходимо зафиксировать это в учетных документах компании. УПД — основание для налогового и бухгалтерского учета. Он может быть законным основанием для определения объема вычетов по НДС, а также — для признания конкретных расходов в бухучете. Это отражено в письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счет-фактуру и первичный учетный документ. В письме ФНС предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию. При этом УПД должен содержать обязательные реквизиты счета-фактуры, если используется как объединяющий СФ и первичный документ.

Отправляйте УПД быстро и безопасно Диадок позволит сформировать документ по нужному формату и мгновенно передать контрагенту. Электронный УПД никогда не потеряется и всегда будет доступен.

Электронный универсальный передаточный документ

Электронный УПД — это формализованный документ, которым можно обмениваться только через аккредитованных операторов ЭДО в установленном ФНС формате. С 29 января 2024 года стал действительным формат УПД, прописанный в приказе ФНС от 19.12.2023 № ЕД-7-26/970@. Формат по приказу №820 утратил силу и стал приложением к новому приказу №970.

До 1 апреля 2025 года можно использовать как старый, так и новый формат УПД. В версии 5.02 реализовали несколько важных изменений. Например, теперь в одном УПД можно одновременно передавать информацию о маркированных и прослеживаемых товарах. Подробнее об этом можете узнать в статье Марии Потаповой.

Диадок поддержал УПД нового формата. Полноценно работать с ним можно уже сейчас через API, а в веб-версии сервиса — создавать УПД по новому формату в редакторе или загружать готовые файлы, подписывать их и принимать входящие документы. Позднее появится возможность передавать данные в ФНС и Честный знак, а также обмениваться документами в роуминге.

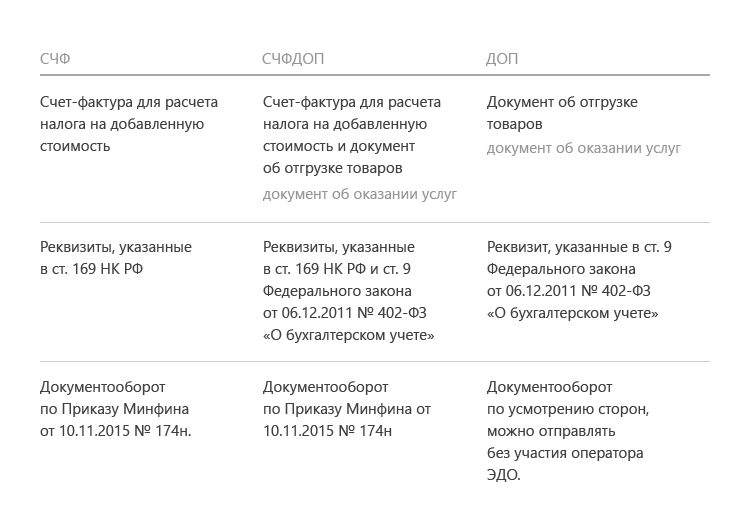

Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит его тип:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции. Для счета-фактуры и первичных документов они разные.

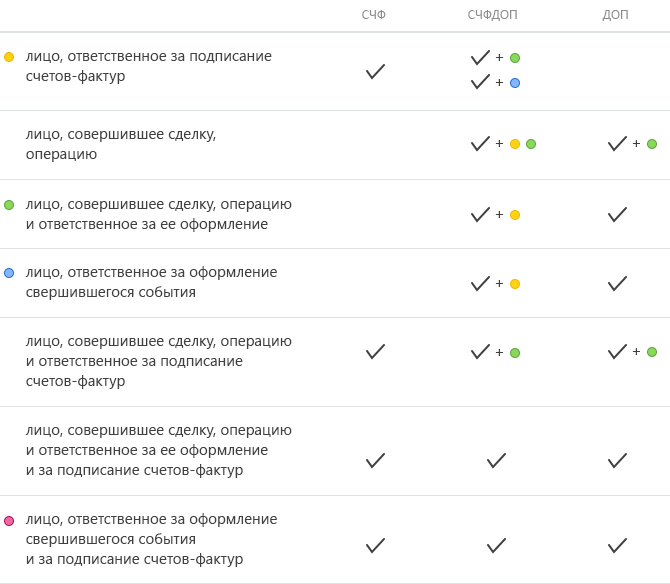

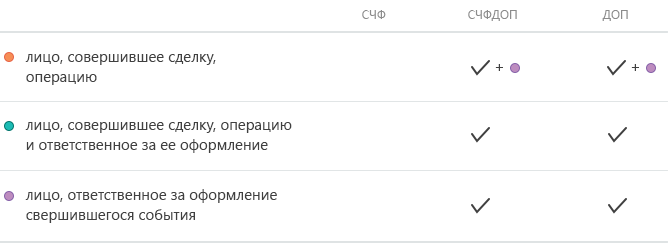

Документы с функциями СЧФДОП или ДОП подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания. Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

В электронном УПД передаются данные по маркированным товарам в систему Честный ЗНАК. С 1 января 2022 года передавать данные о товарах, подлежащих обязательной маркировке средствами идентификации, можно только через систему ЭДО. Также УПД применяется для работы с товарами, данные о которых передают в национальную систему прослеживаемости.

Как заполнять электронный УПД

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Особенности формата УПД

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования: одно — официальное по факту хозяйственной жизни, второе — то, о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов можно внести любые дополнительные сведения: вид операции, информацию для участника документооборота, дополнения об участниках сделки. Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения: номер телефона, e-mail;

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации». «Область полномочий» обязателен для заполнения, выбирается нужное.

Поле «Статус» заполнять обязательно. Можно указать:

- сотрудник продавца;

- сотрудник организации, составившей файл продавца;

- сотрудник иной уполномоченной организации;

- уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 обычно это «Должностные обязанности». Для 4 — основания полномочий, например, доверенность, ее дата и номер. Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя. Подписантов может быть несколько.

Как работать с УПД в Диадоке

Диадок позволяет отправить УПД, созданный в самом сервисе или сформированный в другой системе. Мы написали подробную инструкцию о том, как сформировать и отправить УПД в сервисе.

Обменивайтесь счетами‑фактурами в Диадоке Формируйте счета-фактуры в электронном виде, согласно утвержденному формату ФНС, прямо в Диадоке с помощью встроенного редактора. Он подскажет, как правильно заполнить поля и проверит документ на ошибки.

Частые вопросы

- Как убедиться, что полученный документ соответствует формату, утвержденному ФНС?

- Можно ли выставить электронный счет-фактуру «задним числом»?

- Сколько лет хранятся документы на серверах Диадока?

- Можно ли отозвать документ, отправленный через Диадок?

- Сменились реквизиты организации. Как поменять их на сервере?