Приводим разъяснения регулятора об изменениях заполнения счета-фактуры

1 октября 2024 года вступили в силу изменения в Постановление Правительства №1137 — оно регламентирует бумажную форму счета-фактуры и правила ее заполнения. Федеральная налоговая служба подготовила Письмо от 14.11.24 № ЗГ-2-3/17077@, в котором прописала правила заполнения строки 5а в счетах-фактурах. Пока письмо не опубликовали официально, но файл уже можно найти на профильных сайтах и телеграм-каналах.

Печатная форма документа в ЭДО

Если мы говорим о таких электронных документах, как счет-фактура, УПД и их корректировочные формы, оригиналом всегда будет являться XML-файл, сформированный в соответствии с требованиями утвержденного формата. Для УПД и счетов фактур — это приказ ФНС от 19.12.2023 № ЕД-7-26/970@. Важно, чтобы электронный документ, соответствовал требованиям утвержденного формата.

Требования к визуализации электронных документов в сервисах ЭДО в законодательстве не прописаны. В Диадоке визуализация счетов-фактур осуществляется в соответствии с формой, утвержденной Постановлением Правительства №1137 для удобства пользователей.

Какие требования есть в утвержденном ФНС формате

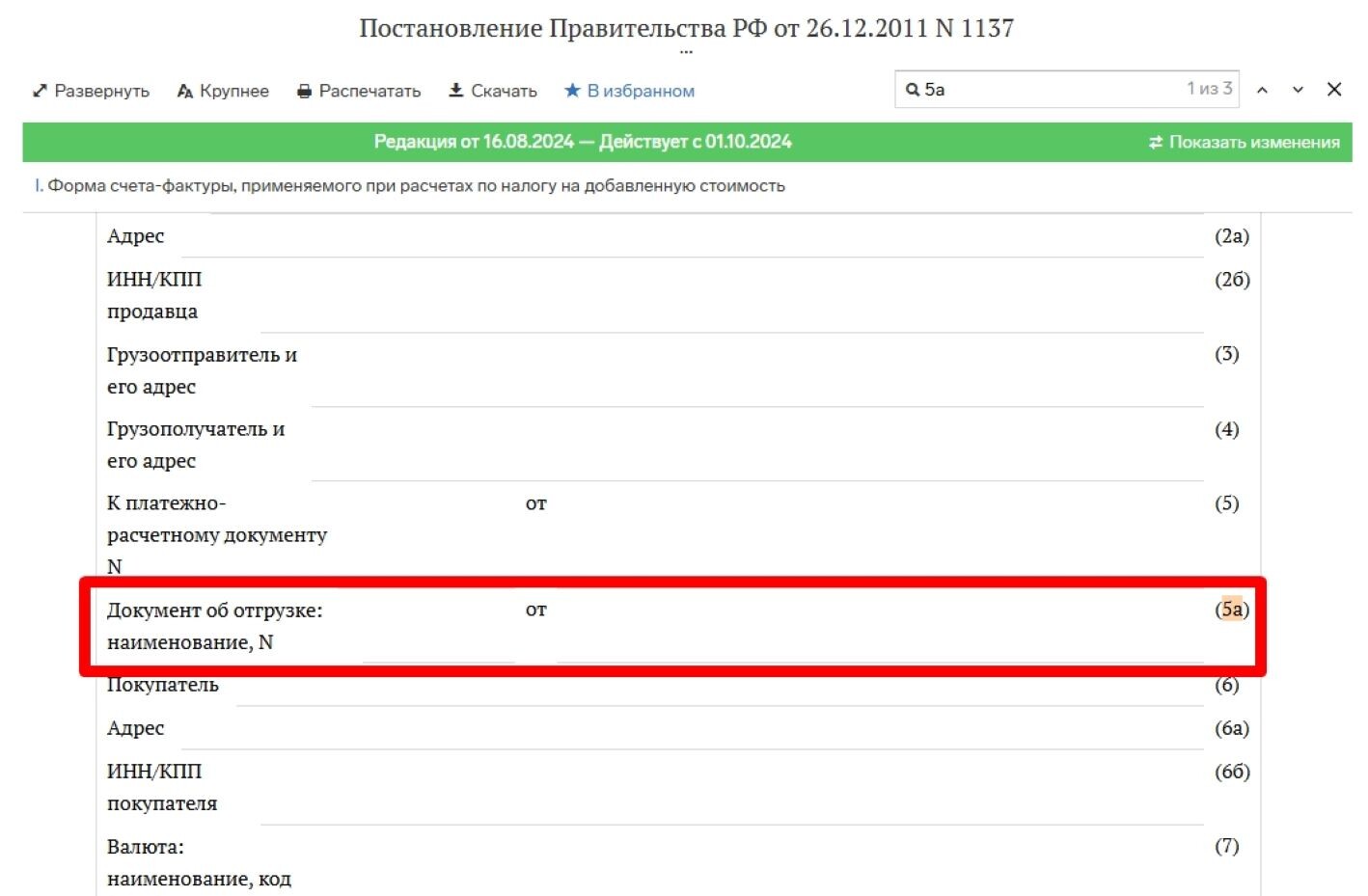

ДокПодтвОтгрНом — реквизиты документа об отгрузке товаров, о выполнении работ, об оказании услуг или о передаче имущественных прав (строка 5а счета-фактуры):

- реквизит множественный, так как для счета-фактуры может быть несколько документов-оснований;

- условно-обязательный заполняется при возникновении определенного условия.

- обязательно заполняется для счета-фактуры (кроме авансового);

- обязательно заполняется для УПД, включающего счет-фактуру. В таком случае реквизиты документа об отгрузке совпадают с реквизитами самого УПД, поэтому при визуализации в строке 5а счета-фактуры в наименовании отражается текст «тот же», номер и дата не приводятся.

Что изменилось в печатной форме

В печатной форме счета-фактуры в строке 5а появилось слово «наименование» и запятая после него.

Разъяснения регулятора

В письме ФНС разъяснили, как заполнять строку 5а:

при составлении счета-фактуры на бумажном носителе (а также при его визуализации, в случае составления счета-фактура в электронной форме) после названия строки 5а «Документ об отгрузке:» сразу следует указывать реквизиты первичного учетного документа (а именно, название документа об отгрузке товаров (работ, услуг), его номер и дату либо названия, номера и даты таких документов) без непосредственного включения в эту строку слова «наименование».

Пример строки 5а: «Документ об отгрузке: Акт об оказанных услугах № 1000 от 27.11.2024»

Отметим что, даже если при заполнении строки 5а допущены ошибки, это не повлияет на получение налогового вычета, так как не мешает идентифицировать налогоплательщика. Об этом говорится в ч. 2, ст. 169 НК.

Реквизит «ДокПодтвОтгрНом» обязателен для счёт-фактуры. А вот в УПД с функцией «СЧФДОП» реквизит заполняется значением «тот же», либо не заполняется вовсе. Если реквизит не заполнен, то в строке 5а визуализируется прочерк, это не будет ошибкой.

Это заполнение обязательно только для документов с функцией СЧФ, кроме случая, когда специальные обстоятельства формирования счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость = 2.

Для СЧФДОП, в соответствии с Приказом ФНС РФ от 19.12.2023 N ЕД-7-26/970, пишем «тот же», поскольку при СЧФДОП реквизиты документа об отгрузке совпадают с реквизитами указанными в элементах НаимДокОпр, ПоФактХЖ при отсутствии НаимДокОпр, НомерДок и ДатаДок.

В строке 5а печатной формы документа указываются реквизиты документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Это наименование, номер (при наличии) и дата документа, который подтверждает отгрузку. Если есть сразу несколько документов, которые подтверждают поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, то в этой строке указываются номера и даты таких документов через разделительный знак точка с запятой — ";".

Наименование нужно указывать по следующим правилам:

— «Товарная накладная» — если в документе реализации есть товары;

— «Акт» — если нет товаров, только услуги;

— при печати УПД (функция СЧФДОП) в формате 970 приказа — заполняется значение «тот же», номер и дата не указываются согласно Приказу ФНС РФ от 19.12.2023 N ЕД-7-26/970.

В электронном УПД по 970 формату пишется «тот же» в строке 5а, потому что так указано в Приказе ФНС РФ от 19.12.2023 N ЕД-7-26/970@.