Рассказываем, почему формулировка «тот же» в версии формата 5.03 не может быть основанием для отказа в принятии его к учету.

С вступлением в силу нового формата электронного УПД — версия 5.03 (приказ ФНС от 19.12.2023 № 970) изменилось заполнение данных в строке 5а при визуализации электронного УПД в функции СЧФДОП (когда документ совмещает в себе первичный учетный документ и счет-фактуру).

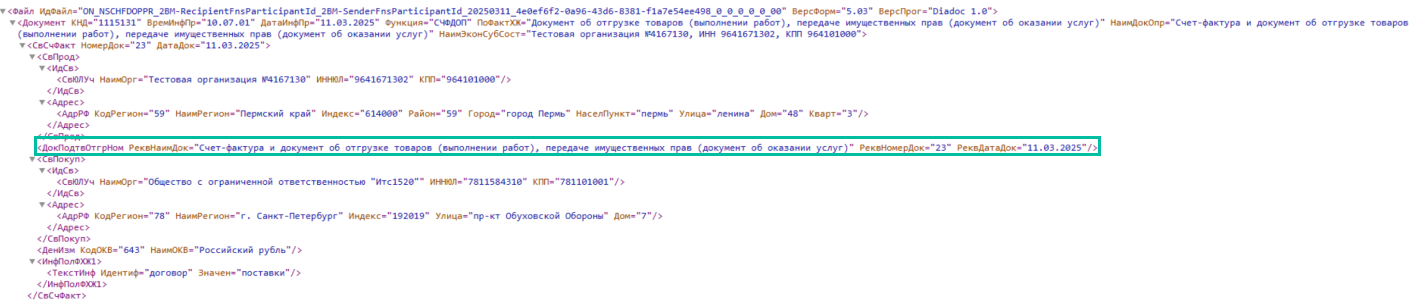

В таком УПД наименование, номер и дата первичного документа совпадают с данными, которые необходимо внести в строку 5а. В связи с этим при визуализации в строке 5а счета-фактуры отражается текст «тот же», а номер, дата и наименование документа не приводятся (таблица 5.3 приложения 1 к приказу № 970).

При формировании и обмене УПД в электронном виде оригиналом будет считаться электронный документ — xml-файл, который составлен в соответствии с форматом по приказу № 970. Визуализацию печатной формы документа делают для удобства пользователя.

В самом электронном документе, который признают оригиналом, — строка 5а выглядит следующим образом:

Так получатель электронного документа, для которого электронный УПД — оригинал документа получит заполненную всеми необходимыми реквизитами строку 5а.

Также несмотря на то, что заполнение строки 5а является обязательным, информация, которая там указана, никак не мешает налоговым органам идентифицировать продавца, покупателя, наименование товаров, работ, услуг, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю. Таким образом, эта информация не может стать основанием для отказа в принятии к вычету сумм налога (абз. 2 п. 2 ст. 169 НК).

Таким образом, получаемые вами от продавцов электронные УПД с указанием в строке 5а текста «тот же» полностью соответствуют требованиям налоговых органов к заполнению счета-фактуры (УПД с функцией СЧФДОП) и должны приниматься к учету.

Официальное письмо от СКБ Контур о заполнении строки 5а для всех пользователей Диадока.

Дополнительно я могу передать разработчикам в качестве пожелания — изменение стандартной печатной формы документа. Обращаю внимание, что у пожеланий нет конкретных сроков выполнения, как и гарантий, что оно обязательно будет выполнено.

Ещё есть альтернативное решение — кастомная печатная форма. Это дополнительная платная услуга, в рамках которой мы будем для вас настраивать определенный внешний вид печатной формы документа. Если интересует такой вариант — рекомендую обратиться в нашу поддержку, указав номер обращения 63751398, чтобы обговорить все детали и получить более подробную информацию о нюансах.

как понять что полученная УПД о поставщика оформлена в формате 970. и что всё в строке 5а соответствует законодательству. Почему электронный УПД при визуализации не содержит слова "наименование"

По поводу визуализации — отвечали на похожий вопрос в комментариях. Посмотрите, пожалуйста, ответы Марии и Александра.

То, что можно реализовать на бумаге, в электронном виде сделать немного сложнее.

Именно поэтому на бумаге есть значение в строке 5а, в электроном нет.

Строка 5а не влияет на право вычета НДС.

в пункте "з(1)) в строке 5а - наименование, номер (при наличии) и дата документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, на основании которого выставлен счет-фактура. В случае выставления счета-фактуры на основании нескольких

документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются наименования, номера (при наличии) и

даты таких документов через разделительный знак ";" (точка с запятой);";

Если предусмотрено законодательством, что должна прописываться строка 5а согласно правил заполнения счет-фактуры, значит нужно разрабатывать формы ЭДО с соблюдением законодательства