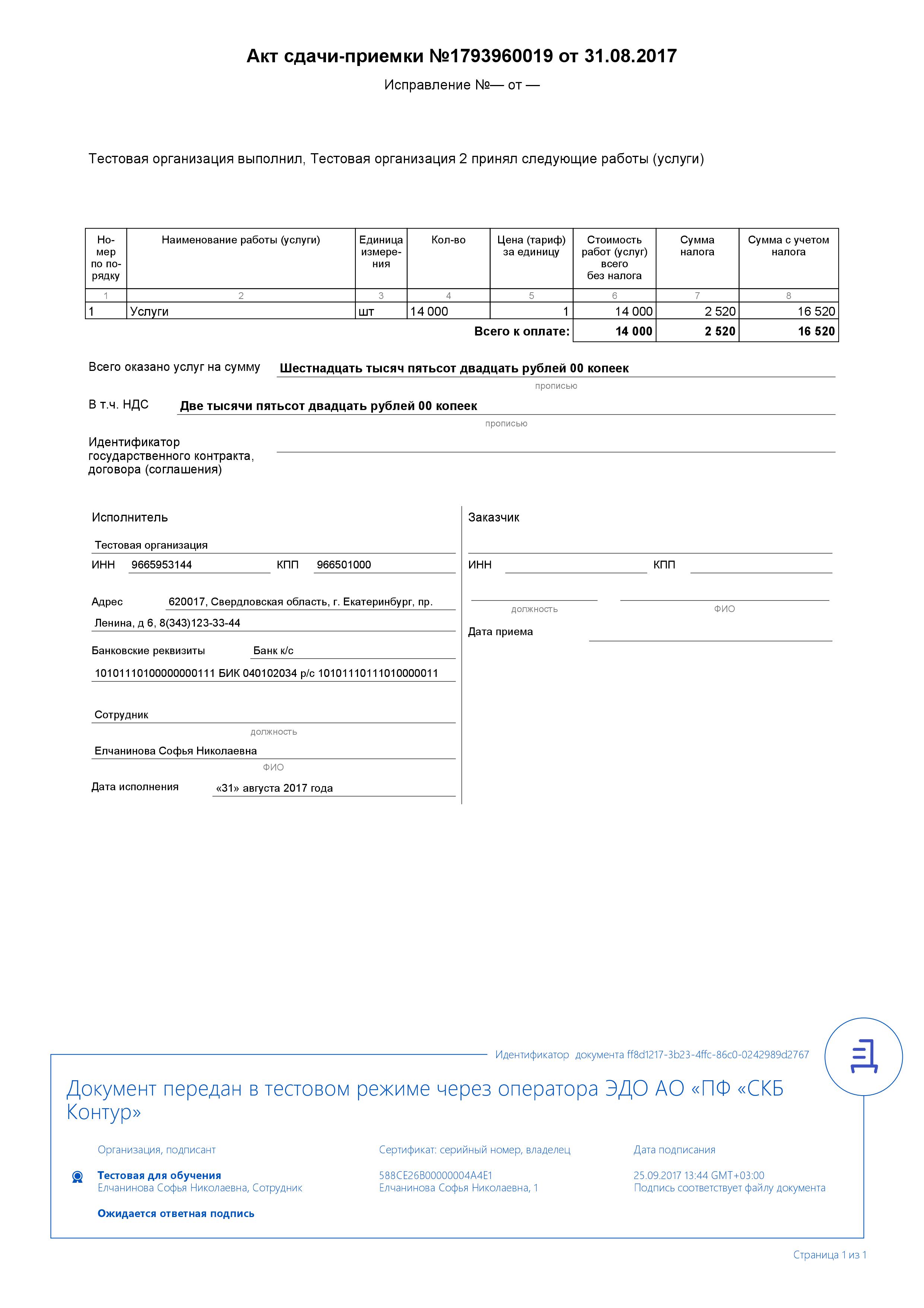

Акт приемки-сдачи работ или услуг ― первичный учетный документ, который подтверждает факт выполнения работ или услуг. На его основании можно учесть денежные затраты в расчете налога на прибыль.

Электронный акт приемки-сдачи

Законодательство не предусматривает унифицированную форму акта, но утверждает его обязательные реквизиты (п. 2 ст. 9 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Акт состоит из двух xml-файлов: первый ― с информацией исполнителя, второй ― с информацией заказчика.

В Диадоке можно составить электронный акт в рекомендованном ФНС формате и отправить его контрагенту за несколько секунд. Обе стороны должны подписать документ электронной подписью. Это обеспечивает им юридическую силу и позволяет представлять в налоговые органы по интернету через любую систему сдачи электронной отчетности.

ФНС рекомендует два формата для электронного акта приемки-сдачи:

- по Приказу ФНС России от 19.12.2018 № ММВ-7-15/820@

- по Приказу ФНС России от 30.11.2015 № ММВ-7-10/552@

Отправляйте акты приемки-сдачи выполненных работ в Диадоке Подготовьте акт и отправьте его контрагенту в пару кликов. Адресат получит документ мгновенно.

Как заполнить акт приемки-сдачи

При составлении акта приемки-сдачи работ или услуг заполните следующие реквизиты:

- дата составления;

- наименования заказчика и подрядчика;

- наименование и объем выполненных работ;

- срок сдачи работ;

- требования к качеству;

- стоимость выполненных работ;

- должности и подписи лиц, которые уполномочены действовать от имени заказчика и подрядчика.

Как работать с актом приемки-сдачи в Диадоке

Диадок позволяет отправить акт приемки-сдачи, созданный в самом сервисе или сформированный в другой системе. Доставка документа происходит мгновенно.

Мы написали подробную инструкцию о том, как сформировать и отправить акт приемки-сдачи в Диадоке.

Обменивайтесь счетами‑фактурами в Диадоке Формируйте счета-фактуры в электронном виде, согласно утвержденному формату ФНС, прямо в Диадоке с помощью встроенного редактора. Он подскажет, как правильно заполнить поля и проверит документ на ошибки.