Учетная политика — один из главных документов, на котором основывается бухгалтерский и налоговый учет в компании. В ней отражают способы ведения учета, которые применяет организация. Если происходят значимые изменения, влияющие на учет и бизнес-процессы, необходимо отразить их в учетной политике. Внедрение электронного документооборота (ЭДО) относится именно к таким изменениям. Рассказываем, что нужно сделать при переходе на ЭДО и какие изменения стоит зафиксировать в учетной политике.

В этой статье:

- Как ЭДО помогает работе бухгалтера

- Что еще нужно для ЭДО

- Надо ли прописать применение ЭДО в учетной политике

- Что нужно зафиксировать в учетной политике перед началом использования ЭДО

- Пример учетной политики в части электронного документооборота

- Коротко об электронном документообороте в учетной политике организации

Как ЭДО помогает работе бухгалтера

Электронный документооборот упрощает работу бухгалтера с контрагентами по ряду причин:

Оптимизация работы. Электронный документооборот позволит сократить издержки на создание и отправку бумажных документов, а поиск нужных файлов занимает считанные минуты.

Оперативная доставка и получение документов. Благодаря обмену документами через ЭДО не возникает проблемы с подписанием документа на стороне контрагента. Все подписанные первичные документы быстро возвращаются в организацию обратно. Также, работа с контрагентом в ЭДО помогает оперативно исправлять ошибки в документах. Например, если вы допустили арифметическую ошибку при выставлении счета-фактуры, то при обнаружении можно мгновенно отправить исправленный.

Безопасность передачи данных. ЭДО обеспечивает высокий уровень защиты передаваемых документов. Всю информацию передают по защищенным каналам связи, а к операторам ЭДО регуляторы предъявляют строгие требования на основании приказа ФНС от 08.06.2021 № ЕД-7-26/546@.

Что еще нужно для ЭДО

Когда решение о переходе на ЭДО принято, нужно выбрать сервис и оператора электронного документооборота.

ЭДО упрощает и ускоряет бизнес-процессы в компании. Поэтому сервис ЭДО можно доработать под потребности вашей организации. О такой возможности лучше уточнить непосредственно у оператора ЭДО, с которым планируете заключить договор.

Также нужно:

Шаг 1. Оформить сертификат электронной подписи.

Существует три вида подписей (Федеральный закон от 06.04.2011 № 63-ФЗ):

- простая электронная подпись (ПЭП);

- неквалифицированная электронная подпись (НЭП);

- квалифицированная электронная подпись (КЭП).

При подписании документов ПЭП и НЭП необходимо заключить дополнительное соглашение с контрагентами о признании такого вида подписи. При подписании документа КЭП дополнительное соглашение с контрагентами не нужно. В сервисе Контур.Диадок все документы подписывают только КЭП.

Электронные документы, подписанные КЭП, обладают такой же юридической силой как и бумажные, подписанные собственноручной подписью (п. 1 ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ).

Шаг 2. Выбрать способ обмена электронными документами: через оператора ЭДО или напрямую с контрагентами.

Работа через оператора ЭДО — более надежный вариант, так как оператор обеспечивает конфиденциальность и безопасность передачи данных, а также возможность пересылки разных видов документов. Если обмен документами ведется с контрагентом напрямую, потребуется заключить с ним отдельное соглашение. Кроме того, такой способ не позволяет отправлять электронные счета-фактуры, которыми можно обмениваться только через оператора ЭДО (п. 3 приказа Минфина от 05.02.2021 № 14н, ст. 169 НК).

Шаг 3. Издать документы, закрепляющие использование ЭДО на предприятии.

Например, приказ о внедрении ЭДО, положение об электронном документообороте, приказ о внесении изменений в учетную политику организации.

Надо ли прописать применение ЭДО в учетной политике

Изменения, которые влияют на учет и бизнес-процессы в компании, необходимо отразить в учетной политике организации (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ).

От корректного составления, передачи и хранения бухгалтерских и налоговых документов зависит правильность отражения доходов, расходов и финансового результата компании в целом. Поэтому внедрение ЭДО стоит зафиксировать в учетной политике.

Подробнее обо всех изменениях 2025 года, которые нужно отразить в учетной политике — в инструкции.

Подключайтесь к Диадоку бесплатно и начинайте работу с электронными документами

Что нужно зафиксировать в учетной политике перед началом использования ЭДО

Чтобы внести изменения в учетную политику, сначала издают приказ за подписью руководителя о внесении изменений.

Далее, на основании изданного приказа вносят изменения непосредственно в текст учетной политики.

Например: «Создание, обмен, обработка и хранение электронных первичных документов осуществляется в соответствии с положениями настоящей учетной политики организации и приложениям к ней, а также на основании Положения об ЭДО».

В самой учетной политике прописывают, например:

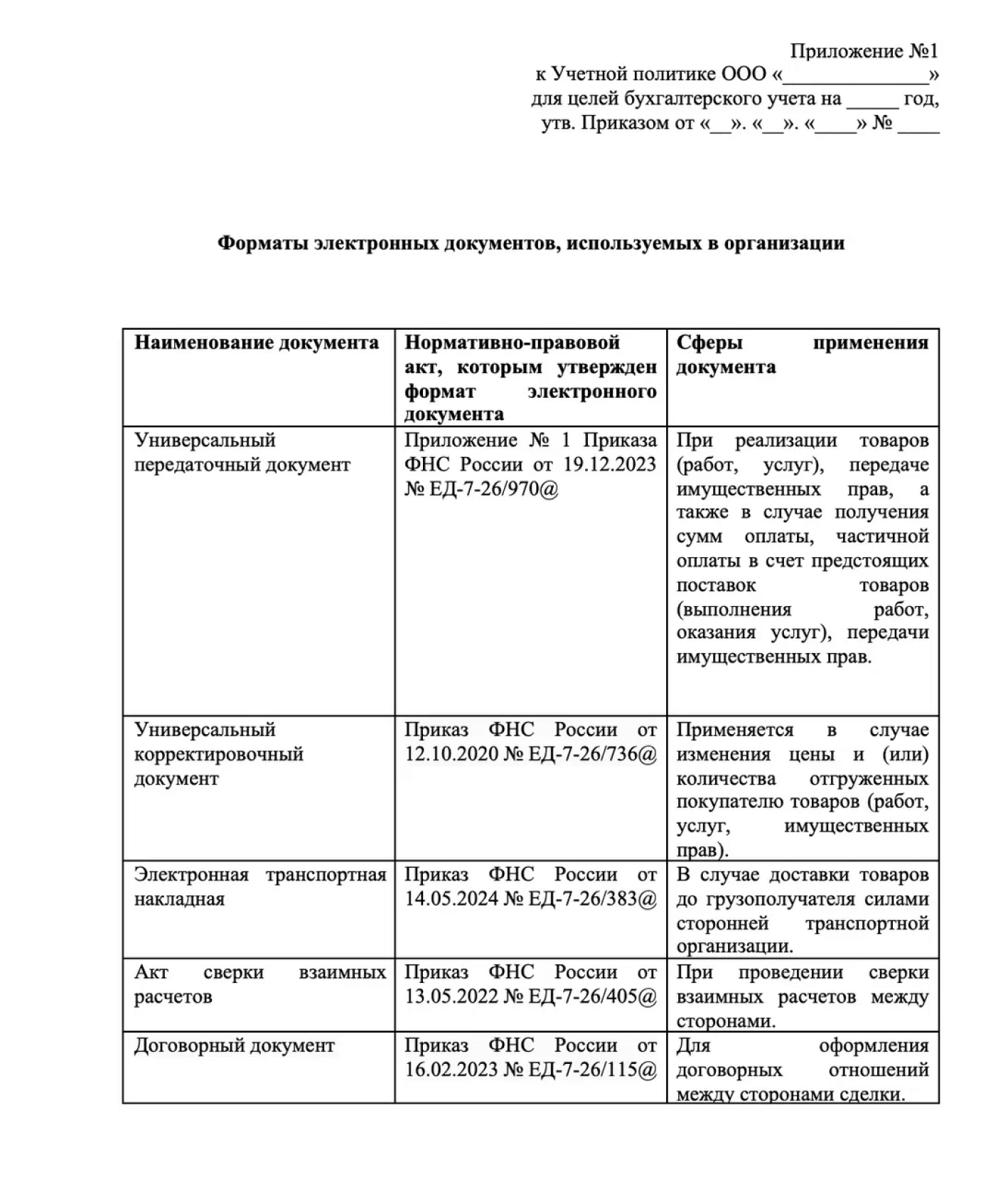

Список документов, которые будут составлять и обмениваться в электронном виде. Это могут быть УПД, счета-фактуры, накладные, акты выполненных работ.

В приложении к учетной политике можно указать, какими документами организация обменивается по утвержденным ФНС форматам, а какими — в неформализованном виде.

Обязательными к использованию утвержденные форматы электронных документов — это счет-фактура, универсальный передаточный документ (УПД), корректировочный счет-фактура, универсальный корректировочный документ (УКД). Основание — приказ ФНС от 19.12.2023 № ЕД-7-26/970@; приказ ФНС от 12.10.2020 № ЕД-7-26/736@.

С актуальными форматами электронных документов, утвержденными ФНС, можно ознакомиться по ссылке.

Порядок обмена электронными документами: через оператора ЭДО или без него.

Вид электронной подписи, которую будет использовать организация при ЭДО. Только квалифицированная электронная подпись придает электронному документу юридическую силу, равнозначную собственноручной подписи, без заключения дополнительного соглашения (п. 1 ст. 6 Федерального закона № 63-ФЗ).

Список сотрудников, которые имеют право подписи электронных документов, а также способ подтверждения их полномочий, например с помощью МЧД. Перечень лиц, которым разрешено подписывать документы, устанавливает руководитель организации (п. 16 ФСБУ 27/2021). Для утверждения такого списка издают соответствующий приказ.

Сотрудники, которые действуют от имени организации, при подписании документов, должны использовать сертификаты электронной подписи физлиц и подтверждать свои полномочия, например, с помощью машиночитаемых доверенностей. Квалифицированные сертификаты сотрудников юрлиц, выданные до 31 августа 2023 года, прекратили свое действие. Подробнее о том, как работать с МЧД в Диадоке — в статье.

Особенности хранения электронных документов.

Способ представления документов при истребовании их налоговыми органами. Те или иные документы могут быть представлены в электронном или бумажном виде. Основание — ст. 93 НК.

Пример учетной политики в части электронного документооборота

Пример составления учетной политики для блока первичных учетных документов.

1. Общие положения

1.1. Учетная политика для целей бухгалтерского учета, составлена на основе следующих нормативно-правовых актов:

- Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

- Федеральных стандартов бухгалтерского учета, в том числе ПБУ, утвержденных не ранее 01.10.1998.

- Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина РФ от 31.10.2000 № 94н.

- Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

- Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации».

- Постановлений Правительства от 21.02.2022 № 223, № 224.

- Других нормативно-правовых актов, которые прямо или косвенно оказывают влияние на ведение бухгалтерского учета хозяйствующего субъекта.

1.2. Данная учетная политика, исходя из требований ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», применяется последовательно из года в год и не подлежит ежегодному переутверждению.

2. Первичные учетные документы

2.1 Общий порядок составления первичных учетных документов.

2.1.1. К хозяйственным операциям, которые осуществляются Обществом, должны оформляться первичные учетные документы. В общем случае, первичный учетный документ должен быть оформлен в момент совершения факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

2.1.2. Общество оформляет первичные документы в электронном и бумажном форматах.

2.1.3. Хранение первичных учетных документов в Обществе осуществляется на протяжении 5 лет после отчетного года, к которому относятся данные документы.

Вы вправе указать и другой срок, но не менее пяти лет.

2.2. Порядок составления, подписания и хранения электронных первичных учетных документов

2.2.1. Общество использует в своей финансово-хозяйственной деятельности форматы электронных документов, которые утверждены ФНС РФ. Перечень используемых форматов отражен в Приложении № 1 к настоящей учетной политике.

2.2.2. Электронные первичные документы подписываются КЭП руководителя организации. При подписании документов уполномоченными на то ответственными лицами (сотрудниками организации), для подписания первичной документации используется КЭП физлица, соответствующие полномочия подписантов подтверждаются с помощью машиночитаемой доверенности.

2.2.3. Электронные первичные документы хранятся в том виде, котором были созданы. В данном случае такие документы будут являться оригиналами. Распечатывание (дублирование) на бумажном носителе электронных документов не осуществляется.

2.2.4. Хранение электронных первичных документов осуществляется на территории России и хранится в системе хранения электронных документов ___________. Хранение электронных первичных документов Общества осуществляется в 2-х экземплярах, с разделением на несколько носителей. Лицо, ответственное за организацию порядка хранения электронных первичных документов — руководитель организации.

2.2.5. Для составления и передачи электронных документов Общество пользуется услугами оператора электронного документооборота — АО «ПФ «СКБ КОНТУР», сервис Контур.Диадок.

Конструктор учетной политики на 2025 год для целей бухгалтерского и налогового учета

Коротко об электронном документообороте в учетной политике организации

Когда компания приняла решение о переходе на ЭДО, ей необходимо выбрать сервис и оператора ЭДО, а также при необходимости сделать отдельные доработки под свои нужды.

Дополнительно необходимо оформить сертификат электронной подписи и выбрать способ обмена электронными документами: через оператора ЭДО или напрямую с контрагентами.

Чтобы внести изменения в учетную политику, сначала издают приказ о внесении изменений за подписью руководителя. Далее вносят изменения непосредственно в текст учетной политики и отражают детали работы с первичными учетными документами.

В статье приведен пример доработки учетной политики организации, когда она перешла на ЭДО. Это не единственный вариант оформления текста. В учетной политике могут быть приведены и другие аспекты исходя из специфики деятельности компании.

Начните обмениваться электронными документами с контрагентами

25 исходящих документов на 30 дней — всем новым пользователям.

25 исходящих документов на 30 дней — всем новым пользователям.