Универсальный передаточный документ (УПД) одновременно может выполнять роль счета-фактуры и первичного учетного документа. Применять УПД можно в добровольном порядке. Но бывают ситуации, когда его применение обязательно. Например, при работе с маркированными товарами. Чтобы правильно отразить УПД в бухгалтерском и налоговом учете, необходимо корректно выбрать соответствующий статус. Расскажем, что означает статус УПД, и как выбрать верный в зависимости от вида хозяйственной операции.

Что такое универсальный передаточный документ

УПД используют для оформления хозяйственных операций, таких как:

- реализация товаров;

- передача имущественных прав;

- выполнение работ;

- оказание услуг.

Таким образом, универсальный передаточный документ может объединять сразу несколько документов: счет-фактуру, накладную, акт выполненных работ или оказанных услуг.

УПД может быть как бумажный, так и электронный. Обмениваться можно любым вариантом. Исключение ― при операциях с прослеживаемыми и маркированными товарами. В этом случае УПД разрешено использовать только электронный и по утвержденному ФНС формату (Приказ ФНС от 19.12.2023 № ЕД-7-26/970@, п. 2 постановления Правительства от 01.07.2021 № 1108).

Для бумажного УПД нет обязательной формы, поэтому компании и ИП часто используют рекомендованную (письмо ФНС от 21.10.2013 № ММВ-20-3/96@). Но вы вправе самостоятельно разработать и применять свою форму УПД.

Главное — чтобы документ содержал все обязательные реквизиты первичных учетных документов (п. 2 ст.9 Федерального закона от 06.12.2011 № 402-ФЗ).

Нельзя самостоятельно разработать и применять форму счета-фактуры. Этот документ всегда должен соответствовать утвержденной форме и формату (п. 8 ст. 169 НК, Постановление Правительства от 26.12.2011 № 1137, Приказ ФНС от 19.12.2023 № ЕД-7-26/970@).

Для электронных УПД — формат строго регламентирован и обязателен к применению (п. 9 ст. 169 НК, п. 2 Приказа Минфина от 05.02.2021 № 14н).

С февраля 2024 года вступил в силу Приказ ФНС от 19.12.2023 № ЕД-7-26/970@, который утвердил новые форматы УПД и счета-фактуры. До 31 марта 2025 года включительно действует переходный период. До наступления этой даты можно пользоваться двумя форматами документов: и прежним — Приложение № 2, и новым — Приложение № 1.

С 1 апреля 2025 все должны работать только с новым форматом.

Вот лишь некоторые изменения в новом УПД и счет-фактуре:

- Добавили реквизит «Дата подписания документа», чтобы не возникало различий с ФСБУ 27/2021, по которому дата составления документа считается датой его подписания.

- В счет-фактуру добавили реквизит «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях».

- Для каждой области контроля в имени файла прописали свой идентификатор. Например, идентификатор №7 должен помочь избежать изменений в формате, в случае, если системы госконтроля изменятся.

- Уточнили список спецоснований для формирования счет-фактуры.

- Появилась возможность указать информацию для проверки полномочий подписанта.

Список не исчерпывающий. Подробнее об изменениях в новом формате УПД — в статье «Как работать с новым форматом УПД».

ФНС разместила на сайте обновленную xsd- схему форматов электронных документов. Данные изменения учитывают новые ставки по НДС 5% и 7% для налогоплательщиков на УСН с 1 января 2025 года (федеральный закон от 12.07.2024 № 176-ФЗ). Также обновили схему для универсальных корректировочных документов (УКД) и добавили ставки для налогоплательщиков из новых регионов в соответствии со ст. 162.3 НК.

Для каких сделок обязательно применение электронного УПД

При работе с прослеживаемыми и маркированными товарами стороны обязаны оформлять и передавать электронные УПД по формату, утвержденному приказом ФНС от 19.12.2023 № ЕД-7-26/970@ строго через операторов ЭДО.

При работе с прослеживаемыми товарами также разрешено оформлять и передавать не только электронные УПД по утвержденному формату, но и электронный счет-фактуру (постановление Правительства от 01.07.2021 № 1108).

Все участники оборота маркированных товаров должны подавать сведения в государственную информационную систему мониторинга (ГИС «МТ»). Уведомления о передаче таких товаров формируют в виде УПД. Сроки передачи информации по маркированным товарам определяют утвержденными правилами маркировки (постановление Правительства от 26.04.2019 № 515, методические рекомендации по внедрению ЭДО)

УПД передают через оператора ЭДО. Он, в свою очередь, передает информацию о кодах маркировки в ГИС «МТ» (п.6.4.3 методических рекомендации по внедрению ЭДО).

Что означает статус в УПД

Статус указывает, какую функцию выполняет документ в конкретной хозяйственной операции. С его помощью можно определить, какие именно показатели должны быть заполнены в форме или формате, и как документ будет отражен в бухгалтерском и налоговом учете.

Как правильно заполнить реквизиты УПД в зависимости от статуса указано:

- для электронного формата — в п. 2 Приказа 970;

- для бумажного формата — в Приложении № 4 к письму ФНС от 21.10.2013 № ММВ-20-3/96@.

В электронном УПД выделяют следующие функции:

- СЧФДОП — УПД, который включает счет-фактуру и сведения об отгрузке/передаче товаров, работ, услуг, имущественных прав;

- ДОП — универсальный передаточный документ со сведениями об отгрузке, передаче товаров, работ, услуг или имущественных прав, в результате которых изменяется финансовое состояние передающей и принимающей стороны.

УПД со статусом 1

Статус 1 применяют в случаях, когда УПД используют и как счет-фактуру, и как первичный учетный документ (ПУД) одновременно. В электронном УПД статус 1 — это функция СЧФДОП, когда электронный универсальный передаточный документ совмещает роль счет-фактуры (СЧФ), документа об отгрузке товаров, передаче имущественных прав и об оказании услуг (ДОП).

УПД со статусом 1 регистрируют в книгах покупок и продаж. (п. 3.1 ст. 169 НК, п. 1 Правил ведения журнала учета счетов-фактур). Порядок регистрации счетов-фактур подробно описан в Постановлении правительства № 1137.

При оформлении документа со статусом 1 ориентируются на требования федерального закона от 06.12.2011 № 402-ФЗ и ст. 169 НК. Некоторые строки и графы могут оставаться пустыми или с прочерком. Заполняют их в зависимости от содержания конкретной сделки.

Строки:

Строку 5 «Номер платежно-расчетного документа» ― в случае получения полной или частичной оплаты. Элемент обязателен при функции СЧФ, СЧФДОП в случае получения авансовых или иных платежей в счет предстоящих поставок товаров, работ или услуг, а также передачи имущественных прав (кроме безденежной формы расчетов);

Строку 8 «Идентификатор государственного контракта» ― обязателен при наличии государственного контракта на поставку, договора о предоставлении субсидий из федерального бюджета юридическому лицу, бюджетных инвестиций и взносов в уставный капитал.

Графы:

Графу 1б «Код вида товара» ― обязательно заполнять для товаров, вывезенных из России на территорию государства — члена ЕАЭС. Заполняют согласно Товарной номенклатуре внешнеэкономической деятельности.

Графу 6 «В том числе сумма акциза» ― только для подакцизных товаров. При отсутствии показателя ставят значение — «без акциза».

Графы 10 «Цифровой код страны происхождения товара» и 10а «Краткое наименование страны происхождения товара» ― заполняют в общем случае, если товар произведен не в России.Исключения — товары для государственных и муниципальных нужд. графу 10а заполняют при закупках для государственных и муниципальных нужд для любой страны происхождения, а также при наличии кода происхождения.

Графы заполняют в соответствии с Общероссийским классификатором стран мира или 980 — если товар произведен в Евросоюзе, 981 — в ЕАЭС.

Графа 11 «Регистрационный номер декларации на товары» заполняют для прослеживаемых товаров и товаров, ввезенных в Россию, если их таможенное декларирование предусмотрено правом ЕАЭС. Для документов с функцией СЧФ, которые выставляются при получении оплаты в счет будущих поставок или передачи имущественных прав ставится знак «-» (дефис). По прослеживаемым товарам указывается «Прослеж».

Графы 12-14 содержат показатели по прослеживаемым товарам. При составлении документа на непрослеживаемые товары или на работы, в составе которых нет передачи прослеживаемых товаров, графы 12-14 не заполняют (п. 2.2 постановления Правительства от 26.12.2011 №1137).

При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также поле «Главный бухгалтер или иное уполномоченное лицо» не формируют (п. 8 постановления Правительства № 1137)

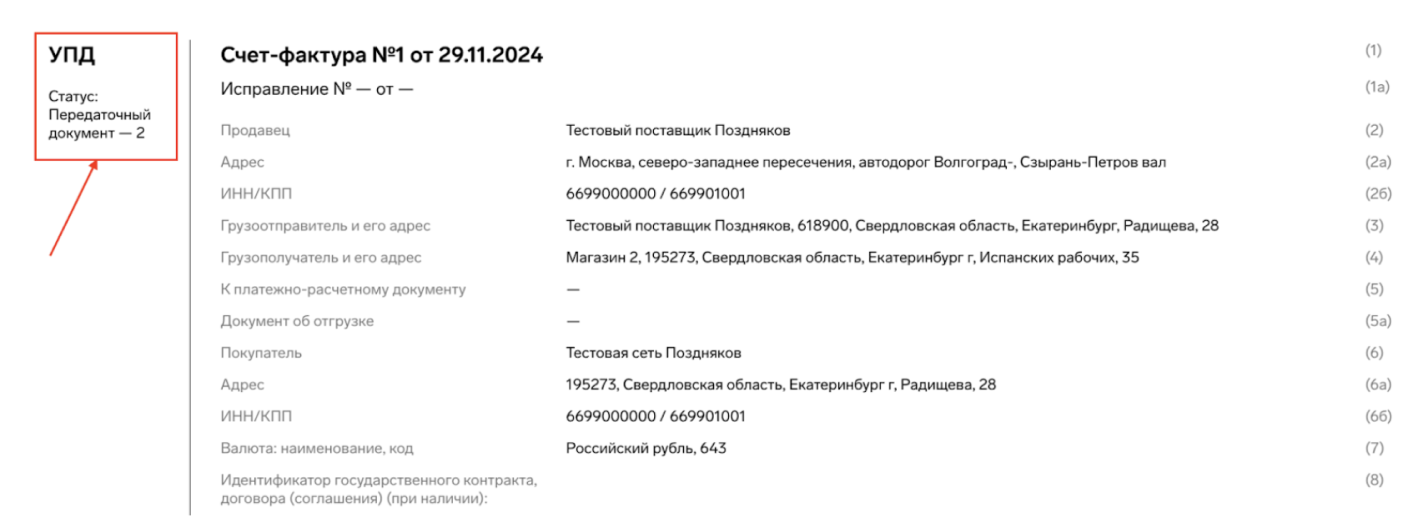

УПД со статусом 2

Статус 2 означает, что УПД используют только как первичный учетный документ (ПУД), например как акт выполненных работ. Особенность универсального передаточного документа в том, что он может заменять сразу два ПУД — акт и товарную накладную. Например, можно отразить сразу продажу оборудования и монтажные работы на объекте заказчика.

Обычно УПД в статусе 2 используют организации и ИП, которые не являются налогоплательщиками НДС, или освобождены от такой обязанности.

В электронном УПД статус 2 — это функция ДОП.

Документ со статусом 2 не нужно регистрировать ни в книге покупок, ни в книге продаж, ни в журнале учета счетов-фактур.

УПД со статусом 2 заполняют в соответствии со ст. 9 Федерального закона № 402-ФЗ. В нем не заполняют строки и графы, которые обязательны только для счета-фактуры:

Графу 5 «К платежно-расчетному документу». Этот элемент обязателен при функции документа — СЧФ или СЧФДОП, в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (кроме безденежной формы расчетов).

Графу 6 «В том числе сумма акциза».

Графу 7 «Налоговая ставка». При использовании УПД в функции ДОП в данной графе будет отображено «Без НДС».

Графы 10 «Цифровой код страны происхождения товара» и 10а «Краткое наименование страны происхождения товара» ― заполняют в общем случае, если товар произведен не в России. При функции документа = СЧФ, СЧФДОП заполнять этот элемент обязательно (кроме специальных обстоятельств формирования = 2);

Графу 11 «Номер таможенной декларации» — ставят регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости. При функции документа = СЧФ,СЧФДОП этот элемент обязателен (кроме случая, когда <СпОбстФСЧФ> = 2).

Сроки оформления универсального передаточного документа

Сроки оформления УПД зависят от его статуса ― 1 или 2.

УПД со статусом 1 используется как счет-фактура, поэтому он должен быть выставлен в те же сроки, что и обычный счет-фактура. В соответствии с п. 3 ст. 168 НК его надо оформить не позднее пяти календарных дней с момента отгрузки товаров, выполнения работ, оказания услуг или получения авансового платежа.

УПД со статусом 2 используют только как ПУД, он не выполняет функции счета-фактуры. Сроки его оформления указаны п. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ: первичку оформляют при совершении факта хозяйственной жизни или сразу после его завершения.

ЭДО позволяет автоматизировать создание, отправку и получение УПД. Диадок поддерживает все актуальные форматы электронных документов. Например, новый формат УПД поддерживается и в веб-версии, и интеграционных решениях. Вы можете начать пользоваться обновленным форматом, не дожидаясь окончания переходного периода. В случае если понадобятся доработки учетной программы у вашей организации будет для этого достаточно времени.

Правильное заполнение статуса УПД поможет не допустить ошибок в бухгалтерском и налоговом учетах, а переход на электронный документооборот упростит и ускорит работу с документами.

Коротко: чем отличаются статусы УПД 1 и 2

УПД одновременно может выполняет роль счета-фактуры и первичного учетного документа. Компании, которые работают с маркированными товарами, обязаны использовать его. Остальные — могут применять в добровольном порядке.

УПД со статусом 1 используют как счет-фактуру и первичный учетный документ. УПД со статусом 2 используют только как первичный учетный документ.

В УПД со статусом 1 заполняют все реквизиты, включая данные об НДС. Если нет операций по прослеживаемым товарам, реквизиты, связанные с прослеживаемостью, заполнять не обязательно.

УПД со статусом 2 не требует заполнения реквизитов, связанных с НДС.

УПД со статусом 1 оформляют в срок не позднее 5 календарных дней с момента отгрузки товаров, выполнения работ или получения аванса. УПД со статусом 2 оформляют при совершении хозяйственной операции или сразу после её завершения.

25 исходящих документов на 30 дней — всем новым пользователям.

25 исходящих документов на 30 дней — всем новым пользователям.